鲜花( 17)  鸡蛋( 0)

|

楼主 |

发表于 2020-4-22 15:45

|

显示全部楼层

亏完本金还要倒赔!原油期货遭遇负价结算的风险,让中行“原油宝”产品的投资者遇到了前所未有的麻烦,并登上当日微博热搜。

. O! |& C. e, r( F# p$ v0 y% B多位期货业人士向界面新闻表示,中行该款产品在设计上存在重大缺陷,具体表现在,于交割日前2日移仓的制度设计缺乏市场敏感度,同时缺乏严密的强制平仓机制。

, b5 U) v# i1 p另外也有投资者质疑,这类银行金融产品是否超越客户的风险等级要求,中行是否涉及向不符合风险等级要求的客户开放买卖金融产品的权限?

# j" \: ?8 _( o. w& B' U; O# m' a截至界面新闻发稿,中行暂未对各方质疑进行情况说明。* @% b; h: V8 I7 b# p5 a

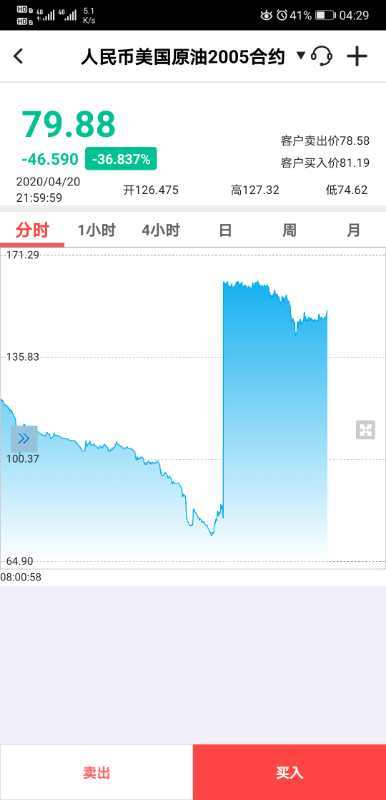

亏完保证金还遭银行“追债”美国时间2020年4月20日,WTI原油5月期货合约CME官方结算价收报-37.63美元/桶,历史上首次收于负值。同时,美国与加拿大各地原油现货也跌破0线。( w5 ~3 F. u% ^$ w2 N

4月21日是美原油05合约最后一个交易日,而中行原油宝本应在4月20日晚上10点停止交易和启动移仓,不料遇上了原油期货负值“黑天鹅”。

5 l; @- D$ I3 l* ]市场分析人士认为,如果原油宝根据合约交割时间在当天22:00进行移仓,结算价应为11.7美元/桶左右,而不是CME收盘的结算价-37.63美元。当中的损失差距该由谁承担是一个巨大问题。

. p( Z* P; m, G6 N7 {) `& O根据CME数据,最后高达77076手合约是按照TAS(Trade at Settlement,以下简称TAS)原油期货结算价交易指令执行。该指令允许交易者在规定交易时段内按照期货合约当日结算价或当日结算价增减若干个最小变动价位申报买卖期货合约。根据每一手合约1000桶计算,此次总计高达7707.6万桶原油在结算价附近成交。假如开仓均价20美元/桶,则结算总损失将高达44.66亿美元,约合315亿人民币。那么,315亿的亏损中行占了多少?恐怕需要由中行自己公告才能确认。 0 y* `4 n1 Q# e

4月21日,中国银行发布公告称,正积极联络CME,确认结算价格的有效性和相关结算安排,暂停WTI原油合约当日交易。

' I0 f' d, @5 F! C* P: E! R* o `于是,21日所有投资者的账户被冻结,处于浮亏状态。当日,全球石油储存空间不足的问题继续发酵,原油空头又制造了前一天的崩盘行情。4月21日晚间,6月份交割的美油合约盘中一度下跌近70%,当日WTI 6月原油期货结算价收报11.57美元/桶,跌幅43.37%,创1999年2月以来新低。6 X: Q. C& T* M8 ~ q+ v8 L

冻结账户之下,未能成交的交易损失又该如何处理,也没有说法。“21日我问我的理财经理,对方说会按照20日晚10点的价格结算,但是后来又不认了。”多位投资者向界面新闻记者反映。

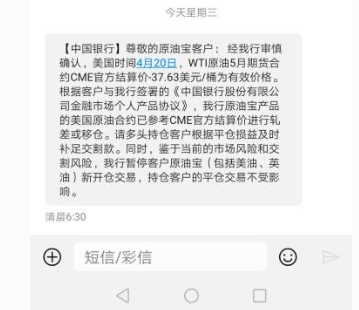

" H7 W$ x. p% Y1 K" a% C4月22日,中国银行发布公告确认,WTI原油5月期货合约CME官方结算价-37.63美元/桶为有效价格,并发布了具体的结算价格,该行原油宝产品的美国原油合约将参考CME官方结算价进行结算或移仓。- V& T8 y1 ~" C9 W' u$ r

中国银行同时表示,鉴于当前的市场风险和交割风险,该行自4月22日起暂停客户原油宝(包括美油、英油)新开仓交易,持仓客户的平仓交易不受影响。

$ x$ B! ?$ o9 d' {$ b公告一出,市场哗然。5 m9 C8 B$ K) f" o) _1 {4 R

这意味着,很多抄底投资者亏得一塌糊涂,不仅亏完保证金,还倒欠中行。某投资者向界面新闻记者出示了中国银行要求其补足交割金的“追债”短信截图。

6 d i6 d/ a& C" k. `7 f

' ]) A Q+ w3 m“我的工资卡是中行的,不补不行,但是我觉得中行的这个追债是甩锅,完全把风险转嫁给了投资者。这个产品的设计本身有缺陷,中行应该承担责任。”上述投资者表示。 Y% v1 E" n: T, v% y* w

6 s0 J/ w( [5 G

中行产品设计或存重大缺陷

6 C& r q6 }. X) F @1 {9 X官网资料显示,原油宝是中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品,按照报价参考对象不同,包括美国原油产品和英国原油产品。其中美国原油对应的基准标的为“WTI原油期货合约”,英国原油对应的基准标的为“布伦特原油期货合约”,并均以美元(USD)和人民币(CNY)计价。中国银行作为做市商提供报价并进行风险管理。个人客户在中国银行开立相应综合保证金账户,签订协议,并存入足额保证金后,实现做多与做空双向选择的原油交易工具。( J, W' ?. d) [7 f8 k

7 w1 H: |) a7 t8 |* K8 t0 I# R8 q5 R

在服务渠道与时间方面,原油宝业务交易渠道为柜台交易、网上银行、手机银行和E融汇。通常情况下,国际原油产品(含WTI原油和布伦特原油)交易时间为周一至周五8:00至次日凌晨2:00,伦敦冬令时(伦敦10月最后一个周日至次年3月最后一个周日)结束时间为次日凌晨3:00。若为合约最后交易日,则交易时间为当日8:00至22:00。, x( h& E. R* @

" Z5 c0 M# ~. p% |2 T$ \1 P

原油宝产品为不具备杠杆效应的交易类产品,按期次发布合约,合约采取“交易品种+交易货币+年份两位数字+月份两位数字”组合方式命名。, K3 _2 n- f2 f1 T: @

按照规定,中行目前的账户原油产品都是期次产品,期次产品在到期前需要投资者主动平仓。

3 K4 Y+ h4 h Q8 V+ f+ j

& ?# I$ G) Y; J2 q但巧就巧在,20日晚10点时原油期货的价格为正值,当时为11.7美元左右,由于进行移仓,投资者无法进行操作。而就在这个时间段,原油期货价格飞流直下,还以“负价”结算。

" q5 }9 }% \: Z; [0 X

" F3 T3 q8 s2 I1 y6 S2 _1 }1 W“原油宝的产品问题就在于竟然选择在倒数第二个交易日集中移仓,产品设计有重大缺陷。”国内期货业交易人士向界面新闻表示,在目前原油期货极端行情下,临近交易日换仓会面临没有交易对手方的尴尬境地,“头寸没法平仓,只能拿在手里。”( U) K: i* d1 d0 P3 E9 V

- G$ K8 X+ e2 _# P2 t" S- L9 b, J这一点也能从中行发布的公告得到印证,其公告称确认WTI原油5月期货合约芝商所(CME)官方结算价格-37.63美元为有效价格。这或意味着公司未能按约定在20日当天22:00点完成移仓,而是将仓位持有到了收盘,缺少交易对手方最终导致中行违反了原油宝的制度设计。

+ _3 L8 c! I" U' x! n: Z按照中行的说法,原油宝采用保证金交易形式,暂不提供杠杆,可以进行多空操作。

( Z$ q2 X9 \3 j0 B' u p1 _

% S u& X5 l( ^" J- w& Q“这种没有杠杆的产品以前最多就是把本金亏完,不可能倒扣,因为在过去的期货市场,或者说现在的中国期货市场,是不可能出现负值的价格的”。对于此次参与原油宝的投资者为何会出现“倒贴”的情况,华东地区某期货公司高管表示,芝商所改变制度导致期货价格“负值”的出现是根本原因。3 b9 d2 D: P( t

j7 T, P1 R9 y8 I& X

据了解,自今年3月开始,芝商所就在为原油“负价格”做技术准备,其修正了IT系统的代码,允许“负油价”申报和成交,并与清算公司进行了沟通,在会员单位进行了测试。- C2 \& k5 ]2 e5 v" a4 a0 v

! Q. u6 n7 G1 l M2 C; n7 Z“实际上3月的时候,原油极端行情下,芝商所就发现WTI原油2005合约多头席位有移仓困难的情况,因此在开始探讨‘负油价’,就是为了合约到5月结算日的时候移仓换月做准备”。在上述期货公司高管看来,以此来看,中行交割日前2日移仓的制度设计也缺乏市场敏感度。

! R1 R' n0 ?7 W" K+ |( I+ w- ?- A5 B! @* C- k+ |( ~2 \ d

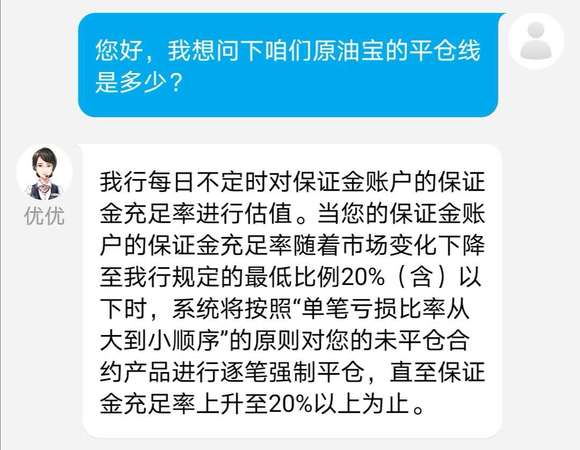

值得一提的是,按照中行APP上显示的信息,原油宝产品存在20%的平仓线。当投资者保证金低于20%时,中行系统理应按照“单笔亏损比率从大到小顺序”的原则对客户为平仓产品进行强平。但这一风控手段似乎并未在此次风波中起到作用。, k+ o+ `9 t$ ^5 M `

3 p" r! I+ W3 b

7 W( f, z. c& L0 m4 K5 T上述期货公司高管推测,中行产品可能缺乏严密的强制平仓机制。“从期货的角度,保证金低于平仓线,不管价格是多少,哪怕跌停板无法平仓,系统也会挂一个价格在那”。* m! w, K2 e$ q/ T9 U: X# L

7 m! t& V: `9 X5 S% O; M' t; j

“目前还不了解原油宝产品的规则,但如果设置了20%的平仓,中行作为代理商一定要有所动作的”,该高管表示。- T5 j" H: T* V" @; g$ G1 b: Y

对于中行是否存在过失,上海汉联律师事务所首席合伙人郭捍东表示,强平往往是银行方的权利,而不是责任,除非双方委托合同对此有明确约定。

$ h6 P( L: q+ M8 D" b q; w) S7 \, x* d; B. x* u& |

郭捍东表示,中行是否有过失,最主要看中行与客户之间的原油宝产品合同约定,另外,原油宝是中行的委托理财产品还是属于一种期货自行买卖产品,这都需要看双方合同约定,约定不同,责任承担则相应不同。

/ T/ x( i! r2 S. C! Z8 }- X% j" K# s1 B+ T% a" _, Q' A

多位投资者表示,20日晚10点后银行交易软件无法看盘,价格多少客户既无知情权也无交易权,中行也未发布负价风险提示,这种银行金融产品是否超越银行客户的风险等级要求,中行是否涉及向不符合风险等级要求的客户开放了买卖金融产品的权限?! z+ w7 V* `' K. V8 z- Q

) g1 v0 n% n- `+ W

界面新闻记者在采访中发现,多位投资者自称其是在中行理财经理的极力推荐下才买的原油宝产品,理财经理的推荐理由是抄底原油。“中行各大分行都在强力推荐该产品,没想到出事了。”中行某省分行人士向界面新闻记者表示。7 r, m* [1 ~: n @" u

) \( r7 D& m" g" r7 I l* G相比之下,工商银行、建设银行的纸原油类似产品选择的移仓日为4月14-15日,当时他们的平仓价格基本在21-20美元/桶,虽然部分投资者也遭遇了一定损失,但不至于发生中国银行这样的极端情况。

4 t/ v" M% d1 w2 |7 u9 l" ]7 H# N8 H, U

4月22日下午,界面新闻记者致电中行热线时,客服表示,现在有关原油宝的问题,都是通过热线登记,然后相关理财经理进行解答,热线不能回答任何问题。2 t* E2 M9 J! l+ h/ p8 M) z, Q

(" c0 j9 d$ t2 H: Y: Y1 H

- j: s- B" b% C& W |

|

狗仔卡

狗仔卡 发表于 2020-4-22 15:43

发表于 2020-4-22 15:43

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡